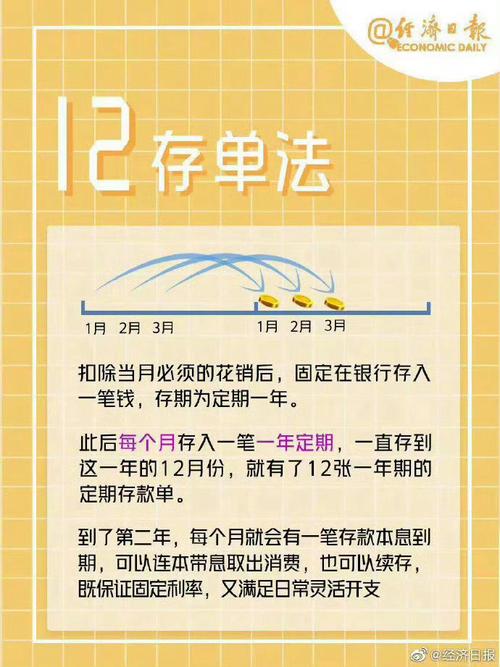

100万房贷30年总利息怎么算

目前人行公布的5-30年(含30年) 贷款年利率是4.9% ,按基准利率试算,在利率不变的情况下,采用等额本息还款方式还款,利息总额是910616.19元,采用等额本金方式,利息总额是737041.67元。

若准备通过招商银行申请贷款,贷款利率需要结合您申请的业务品种、信用状况、担保方式等因素进行综合的定价,需经办网点审批后才能确定。4.1%的利率,100万贷款,30年还款,我们每月能少还多少房贷呢

现在买房利率真的好低啊。关于每个月还贷款这个事儿,可以去下载一个房贷计算器啊。而且贷款可以考虑商业和公积金组合贷款,毕竟公积金贷款利率会更低一些。手里有余钱的话,尽量多付一些首付哦,这样利息真的少很多。

还多少银行说的算 因为现在是浮动利率 不是固定利率 降到4.1先让你上车 到时候涨到8.7你该怎么还还要怎么还 该还多少一分都不都不能少 不然房子被法拍 你还要补差价 还会把你拉入黑名单

时隔四月,5年期贷款市场利率报价(LPR)再次改变,由4.45%降为4.3%。由于首套房贷款利率可以再次下调20个基点,所以很多人房贷可以申请到的最低4.1%的优惠利率。

相对于2018年底国家强化房地产调控时的措施,有的人贷款利率高达6%以上。

不过2019年国家开始推动贷款合同有基准利率上下浮动一定比例,改为5年期LPR利率加减点构成,当时上升120个基点以上的个人,利率还是下降了一些的。目前,由6%以上的利率降为5.5%。

5.5%的利率和4.1%的利率,同样贷款100万,还款额度相差有多大?

说实话,为了减轻还款负担,尽可能的多贷款,大多数人都会选择最长期限的贷款,而且是选择等额本息。

30年等额本息还款,5.5%的利率,按照住房贷款利率计算公式,每月需要偿还本息5677.89元。

住房贷款大家要注意,我们偿还贷款的基本原则是首先把当月产生的利息还上,然后再适度的还上一部分本金。如果当月的利息都还不上,钱只能越滚越多了。

每月还款5677.89元,实际上第1个月只有本金1094.56元,其中的利息高达4583.33元。这也是为什么很多人觉得还了好几年的贷款,本金没有减少多少。

选择等额本息还款,付出的利息是最多的。贷款100万元,5.5%的利率情况下,30年合计需要支付利息104.4万元,都超出了本金了。

房贷100万30年每月还多少

房贷100万,有两种还款方式。

1.等额本息。我们按基准利率计算,现在基准利率为4.9%。(有上浮自己重新计算)

100万,360个月。还款总额为1910616.19,每月还款5307.27. 30年总支付利息:910616.19。

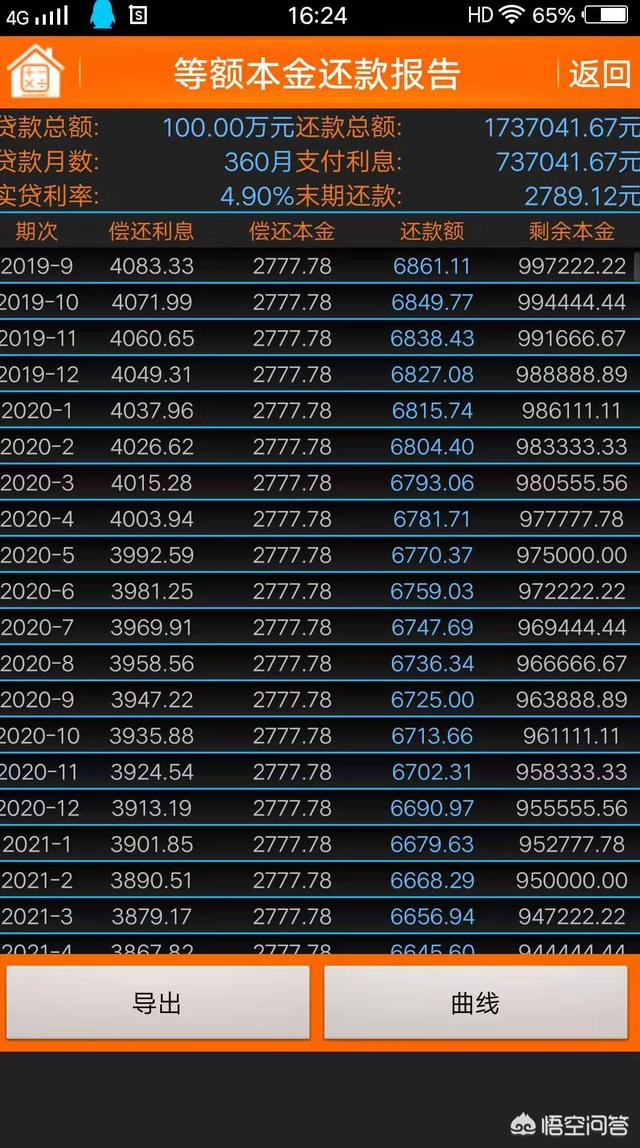

2.等额本金。我们也按基准利率4.9%计算。

100万,360个月。还款总额为1737041.67,第一月还款6861.11 ,每月减少11.33元。 30年总支付利息737041.67元,末月还款2789.12元

100万30年本金本息利息差多少

按照合肥目前首套房执行的5.88的利率算,100万本金贷款30年,如果是等额本息的还款方式,30年后还完,总利息是1130628.2元。等额本金的还款方式,30年后还完,总利息是884450元,两种还款方式的总利息差距是246178.2元,等额本金会划算一点。

5年期LPR降低5个基点,百万房贷月供少还30元。此举对于楼市会形成哪些影响

你好,研究事物要全面,否则你得到的答案一定是错误的,LPR虽然降低了5个基点,但是银行在发放房屋贷款的时候是以“LPR+浮动”来确定的,“浮动”的幅度都由各银行制定,所以单看LPR降低是不行的,据我了解“浮动”的幅度最近略有上调。说到这里你应该明白了吧?答案就是:没有什么影响。在当前的市场环境下,是不允许房价的大涨与大跌的。所以对于刚需来说,也没有必要报着“再等等还会更便宜”的心理观望。

这次调整,可以举个例子,如果是100万的商业贷款,30年期来说,一个月相当于节省30元,30年大约会节省1.1万左右.从技术角度看:调整并不大.但是我们要记着,这是五年来,央行第一次对商业贷五年期的调整,所以我有这样的理解:一是再次坚持了房住不炒的决心没有改变,更多的是一种稳定的表示.二是:虽然这次只是很小的调整,自然那些炒房的人不要得意的.但相对而言,对刚需的客户不是坏事,这时是可以认真考虑房子的问题了

房贷利率下调,老百姓买房,房贷实际每月可以少还多少钱

就拿4月20日刚刚公布的lpr来说。4月20日公布的5年期以上的贷款利率为4.65%,而3月20日公布的5年期以上的贷款利率为4.75%,两者相差0.1%。

如果按照贷款100万、30年等额本息计算,房贷利率相差0.1%,月供相差60元,一年相差720元。如果只贷款了50万元,同样的条件,月供相差30元,一年相差360元。

其实并不是说lpr贷款利率降了,老百姓买房的房贷利率就一定会降,还是得看银行。银行会根据市场行情,选择加不同的基点。比如上个月加点110,这个月虽然lpr降了0.1%,但是银行可能会选择加点120,最后算下来贷款利率仍然和之前相同。

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

总计需还款利息1258987.50 元 ,还款总额为 2758987.50 元。

每月还款随着时间推移次第减少:最高11141.67-4186.04最低

您好,很高兴能回答你的问题。

1、现在所说的房贷利率下调主要是指LPR浮动利率下调,因为我们之前买房是选固定利率的,下面是我为你整理的,如何转换LPR利率和转换之后的实际利率是多少,只有确定了这个之后,才可以算出你实际月供是少了多少。

2、什么时候选?

2020年3月1日-2020年8月31日

3、选择之一固定利率

依照4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利

率,那么你现在对应的利率就是:七折3.43%利率、九折441利率、上浮10%为5.39利

率,上浮20%为5.88%利率.

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。

4、选择之二LPR 浮动利率

本次元5年期以上LPR下降5个基点,相当于100万元贷款、30年月供的情况下,每月可以少交30元,合计30年仅节省10772元。如果贷款200万相当于月供节省60元左右,一年仅可节省720元。这跟没降有啥区别

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

等额本息情况下:

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

等额本金情况下:

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号